不少人將錢放入銀行,一方面是安全,更多則是為了利息;不過,也有人選擇投資,賺取更多並對抗通貨膨脹。你又是哪一種呢?一名女網友在Dcard以「媽媽忘記37年前在郵局存了505萬元」為題表示,媽媽去郵局辦事,專員提醒她還有另筆存款,是37年前存的。

示意圖,圖片來源/Google Map

沒想到終止帳戶完成後,原PO稱只領出505萬元「沒有任何利息」,並問大家「沒有利息是正常的嗎?」

圖片來源/Dcard,下同

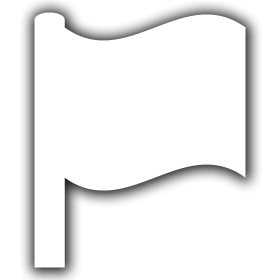

對此,許多網友都感到不可思議,甚至羨慕起原PO的家世,「505萬在30幾年前,算很大的錢了吧?那時候利息不是很高嗎?」、「這505萬當初拿去買房子,現在絕對賺爛」、「可以存505萬還忘記,想必家裡也是很有錢,應該不缺這個利息」、「記得提告」、「還有缺乾女兒嗎」、「我趕快回家問我父母有沒有忘記的錢放在銀行」、「忘記帳戶裡有505萬,假發問真炫富」。

不過,也有一些內行網友分析,「100萬之前有利息,超過100萬之後不計息,放100年也是一樣」、「確定存款簿505沒有含息嗎?先查好37年前跟現在的餘額,再來跟郵局爭取利息」、「與其要吸銀行那個微薄的利息,還不如做更多元的理財配置」。

事實上,中華郵政官網就有指出,「簿儲金最高計息金額為新台幣100萬元(按每日平均結餘計算),超過部分不計利息。存簿儲金按日計息,1年以365日為基礎,每半年結息1次,結息日為每年6月20日及12月20日,除公教戶外利息所得免扣所得稅。」因此,按照郵局的利息計算方式,505萬元存款的利息應該會依100萬元計。到底為什麼會完全沒有利息?原PO卻並沒有道出更多細節。

留言按此

留言按此

(往下還有更多精彩文章!)